Esta pandemia ha puesto en evidencia que existe una gran mayoría de la población mundial que está excluida de los servicios financieros digitales, debido a la existencia de una gran brecha de inclusión digital. Esta realidad está muy presente en países del tercer mundo, que no tienen la infraestructura adecuada para que toda la población de su país tenga acceso a Internet. Por lo que es evidente que se debe solucionar primero la brecha de la inclusión digital, para luego poder cerrar la brecha de inclusión financiera, debido a que no hay duda que el futuro de la banca es 100% digital.

No hay duda que en esta nueva era digital, los servicios de los bancos van a ser todos digitalizados.

Tecnología Financiera

Principalmente las empresas de tecnologías financieras, más conocidas como Fintech, son las que están liderando la transformación digital de los servicios financieros digitales, dando pasos más ágiles y acelerados en esta transformación digital de los servicios financieros. Tenemos como ejemplo el caso de Ant Financial fundada por Jack Ma en China, que ha logrado salir a cotizar en la bolsa de Estados Unidos con una valoración estimada en 200 billones de dólares, pudiendo llegar a valer más que Deutsche Bank de Alemania y Citibank de Estados Unidos de Norteamérica. Esto refleja claramente que las Fintech como Ant Financial, son el futuro de los servicios financieros.

También tenemos el caso de los challenger bank, que son Fintechs que operan con una licencia bancaria, como por ejemplo tenemos al challenger bank más grande del mundo llamado WeBank de China, que cuenta con más de 200 millones de clientes, más clientes que Chase Manhattan que es el banco con más clientes en USA. Existen muchos casos más que se pueden comentar, pero queda claro que los bancos tradicionales tienen que evolucionar más rápido para no quedarse atrás.

Hoy día ya existen más de 3 billones de personas usando las billeteras digitales en todo el mundo y actualmente existen países como Kenia, que ya tienen más clientes que hayan abierto sus cuentas bancarias a través de billeteras digitales en vez de agencias bancarias. El futuro de la banca está en la inclusión digital de las personas, la inclusión de adquisición y relacionamiento digital de clientes y de las herramientas para poder conjugar diferentes soluciones financieras digitales a través de los teléfonos celulares inteligentes y el Internet. Las compañías de celulares están poniendo los celulares inteligentes a precios cada vez más bajos al acceso de toda la población y compañías como Starlink, van a ofrecer pronto Internet satelital a bajo costo en zonas rurales y en todo el mundo.

Los bancos que dependen hoy día que físicamente sus clientes tengan que firmar un papel para poder ser su cliente, están en una situación complicada y con problemas para escalar en el futuro. Brett King, predice que los grandes bancos globales van a ser superados por aplicaciones más ágiles y fáciles de escalar. Los bancos digitales tienen una estructura tecnológica muy diferente a la de los bancos tradicionales, que les permite ser ágiles y enfocados en el cliente; a diferencia de lo bancos tradicionales que tienen un legado de tecnología basada en tecnología antigua como por ejemplo un lenguaje de programación Cobol con archivos VSAM, que es un ancla muy pesada que no los deja avanzar, que los tiene destinados a ser superados por estas nuevas tecnologías.

Durante esta pandemia hemos podido comparar la forma de interacción tarjeta de los bancos tradicionales contra los neobancos o challenger Banks a nivel mundial. Mientras los bancos tradicionales mantuvieron su comunicación tradicional como enviar estados de cuentas y recordatorios para que pagues tus préstamos, los neobancos han aprovechado esta coyuntura para acercarse más a sus clientes en una comunicación más fluida y dirigida a mejorar la experiencia del usuario, sin duda que los neobancos y challenger banks van a salir fortalecidos de esta pandemia.

La inclusión digital es fundamental para el desarrollo de los ecosistemas financieros, vemos como países como Kenia tienen un 98% de inclusión financiera y cuentan con la tecnología para realizar pagos digitales a través de teléfonos celulares básicos vía la tecnología USSD con aplicaciones como M-pesa, en el caso de India y China están invirtiendo fuertemente en energías renovables como la solar y eólica, para almacenar energía para cargar baterías para tener una fuente de energía más económica en el futuro, para soportar todo el crecimiento de la digitalización global.

Regulación

Otro tema son las regulaciones financieras, que por ejemplo en Estado Unidos existe una ley de 1977 llamada “Community Reinvestment Act» donde los bancos están obligados a tener por lo menos una agencia en cada pueblo, por lo que legalmente no pueden cerrarlas y están llevando algunos bancos a la quiebra por los altos costos de mantener una red de agencias. Mientras que en China han flexibilizado la regulación bancaria y ahora China le lleva mucha ventaja a USA referente a pagos digitales.

Todavía existen países donde las grandes corporaciones frenan el cambio evitando que las regulaciones se flexibilicen, pero está demostrado en toda revolución industrial pasadas, que no es posible rechazar el cambio y las empresas que no se adapten, simplemente desaparecerán como sucedió en las revoluciones anteriores. Los bancos tradicionales no van a poder impedir el cambio regulatorio por muchos años más y los que no se adapten a esta nueva normalidad, simplemente desaparecerán.

Open Banking

En Europa se ha establecido el concepto de «Banca Abierta» que regula la industria financiera, donde se empodera al cliente para que pueda autorizar a su entidad financiera a que comparta su información con otras entidades de su preferencia. Esta regulación ha demostrado que impulsa el crecimiento de más servicios financieros digitales y beneficia a los clientes finales. Esta regulación de Open Banking ya está llegando a nuestra región en latino américa en países como México, Brasil, Colombia y se está expandiendo en nuestra región, lo que brinda mucha más transparencia en el sistema financiero tradicional y facilita la creación de más aplicaciones financieras digitales. Este tipo de regulación beneficia a todo el sistema financiera y ayuda a la inclusión financiera de muchas personas que no están bancarizados en nuestra región.

Súper Apps

El futurista Brett King que ha escrito varios libros sobre predicciones de la evolución de los servicios financieros, en su libro Bank 4.0 publicado en el 2018 predijo que los servicios financieros van a estar en todos lados, además de los bancos tradicionales. Eso ya está sucediendo actualmente y vemos como Walmart está trabajando este año para crear una super aplicación en Estados Unidos, algo similar a las plataformas chinas Wechat, Alipay y Meituan. Podemos ver una imagen de la super aplicación de Wechat:

Walmart está tomando los pasos para lanzar su súper aplicación en el mercado americano, para lo cual ha contratado a dos ejecutivos de Goldman Sachs que lograron crear la Fintech de este grupo financiero llamado Marcus, con mucho éxito desde el 2018 y ahora lo piensan hacer para Walmart.

En el futuro los servicios financieros digitales van a ser utilizados desde una super aplicación que permita integrar muchas aplicaciones móviles como servicios.

Fintech Marketplace

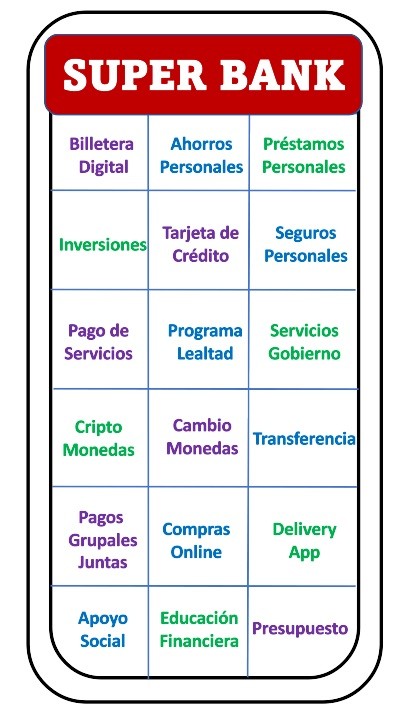

Los ecosistemas de soluciones financieras digitales se vienen desarrollando de una manera de colaboración entre las diferentes Fintech en el mercado, generando Fintech Marketplace que facilitan la creación de Neobancos y Fintech, así como la transformación digital de entidades financieras. Las súper aplicaciones se basan en mini programas, aplicaciones livianas que se ejecutan dentro de otra aplicación. No es necesario descargarlos ni actualizarlos a través de las tiendas de aplicaciones, lo que hace posible que una aplicación realice el servicio de muchas aplicaciones. Algunos de los componentes principales que debería contener el Super Banco Digital del Futuro son las siguientes aplicaciones:

- Billetera Digital

- Ahorros personales

- Préstamos personales

- Inversiones

- Tarjetas de crédito

- Seguros personales

- Pago de Servicios

- Programa de lealtad

- Servicios del gobierno

- Criptomonedas

- Cambio de dinero

- Transferencias

- Pagos Grupales Juntas

- Compras online

- Aplicación de Delivery

- Apoyo Social

- Educación Financiera

- Presupuesto

Es importante comentar que dentro de esta gran proyección de crecimiento de los bancos digitales y Fintech, deben estar presente acciones sociales para ayudar a los más necesitados, porque como mencioné anteriormente: no debe permitirse que solo los que pueden pagar un servicio mensual de internet tenga acceso a todos los beneficios de SUPER BANK: El banco del futuro.

Se nos vienen un futuro super interesante donde los servicios financieros digitales van a estar presente en todos lados y facilitarnos la vida a todos con unos simples pasos desde nuestros teléfonos celulares inteligentes.

Si deseas conversar al respecto, puedes contactarme a mi WhastApp.

Si te gustó este artículo te invito a suscribirte a mi Newsletter para que recibas nuestros artículos en tu bandeja de correo electrónico: SUSCRÍBETE